El 5 de junio de 1919, John Maynard Keynes escribió al primer ministro de Gran Bretaña, David Lloyd George, "debo hacerle saber que el sábado estoy escapando de este escenario de pesadilla. No puedo hacer más bien aquí. "Así terminó el papel de Keynes como representante oficial del Tesoro británico en la Conferencia de Paz de París. Se liberó a Keynes de complicidad en el Tratado de Versalles (que se firmó ese mismo mes), que detestaba.

¿Por qué Keynes disgustan un tratado que puso fin al estado de guerra entre Alemania y las potencias aliadas (sin duda una buena cosa)?

Keynes no era, por supuesto, quejándose sobre el final de la guerra mundial, ni sobre la necesidad de un tratado para acabar con ella, sino de los términos del tratado - y en particular el sufrimiento y la crisis económica obligó al enemigo derrotado, los alemanes, a través de la austeridad impuesta. La austeridad es un tema de mucho interés contemporáneo en Europa - Me gustaría añadir la palabra "por desgracia" en algún lugar de la frase. En realidad, el libro que Keynes escribió atacar el tratado, Las consecuencias económicas de la paz , era muy sustancial sobre las consecuencias económicas de la "austeridad impuesta". Alemania había perdido la batalla ya, y el tratado fue sobre lo que se requeriría el enemigo derrotado que hacer, incluyendo lo que debe tener que pagar a los vencedores. Los términos de esta paz cartaginesa, como Keynes vio (recordando el tratamiento romana de Cartago el derrotado después de las guerras púnicas), incluyen la imposición de un irrealmente enorme carga de reparación en Alemania - una tarea que Alemania no podría llevar a cabo sin arruinar su economía. Como los términos también tuvieron el efecto de fomentar la animosidad entre los vencedores y los vencidos y, además, sería económicamente no hará ningún bien al resto de Europa, Keynes tenía nada más que desprecio por la decisión de la victoriosa cuatro (Gran Bretaña, Francia, Italia y los Estados Unidos) para exigir algo de Alemania que era dañino para los vencidos y poco útil para todos.

La retórica moral altruista a favor de la dura imposición de la austeridad en Alemania que Keynes se quejó de vino especialmente desde Lord Cunliffe y Lord Sumner, en representación de Gran Bretaña en la Comisión de Reparaciones, quien Keynes le gustaba llamar "los Gemelos Celestiales". En su carta de despedida a Lloyd George, Keynes añadió: "Dejo a los Mellizos a regodearse sobre la devastación de Europa." Gran retórica sobre la necesidad de imponer la austeridad, para eliminar incorrección económica y moral en Grecia y en otros lugares, puede venir con más frecuencia estos días desde el mismo Berlín, con el nuevo papel de Alemania en el mundo de hoy. Pero las consecuencias desfavorables que Keynes temía seguiría de graves - y en su juicio irracional - imposición de la austeridad siguen siendo relevantes hoy en día (con una geografía alterada del discipliner moralmente recto y el errante que ser disciplinado).

Aparte del temor de Keynes de la ruina económica de un país, en este caso Alemania, a través de la programación sin piedad de los pagos exigidos, también analizó las malas consecuencias en otros países de Europa del colapso económico de uno de sus socios. La tesis de la interdependencia económica, que Keynes perseguiría más detalle más adelante (incluido en su libro más famoso, La Teoría General del Empleo, el Interés y el Dinero , que se publicará en 1936), hace su aparición a principios de este libro, en el contexto de su crítica del Tratado de Versalles.

"Un poco eficiente, desempleados, desorganizado Europa nos enfrenta", dice Keynes, "desgarrado por luchas internas y el odio internacional, luchando, muriendo de hambre, el pillaje, y la mentira." Si algunos de estos problemas son visibles hoy en Europa (como creo que en cierta medida en que sean), tenemos que preguntarnos: ¿por qué es esto así? Después de todo, 2015 es realmente no es nada parecido a 1919, y sin embargo, ¿por qué las mismas palabras, tomadas absolutamente fuera de contexto, mira como si no hubiera un contexto apropiado para al menos una parte de ellos en este momento?

Si la austeridad es tan contraproducente como pensaba Keynes, ¿cómo es que parece ofrecer victorias electorales, al menos en Gran Bretaña? De hecho, lo que hay de verdad en la exposición de motivos en el Financial Times , se emitió poco después de la victoria conservadora en las elecciones generales, y viniendo de un destacado historiador Niall Ferguson (que, debo explicar, es un amigo cercano - nuestra amistad parece prosperar en nuestro desacuerdo persistente): "Trabajo debería culpar a Keynes por su derrota en las elecciones."

Si el punto de vista de que Ferguson se transmite es, básicamente, a la derecha (y que la lectura es compartida por varios otros comentaristas también), la austeridad impuesta estamos atravesando no es una pesadilla inútiles (como el análisis de Keynes podría hacernos creer), sino más bien como una extenuante sesión de ejercicios para un futuro más saludable, como los campeones de la austeridad siempre han reclamado. Y es, en este punto de vista, un futuro que empieza a desarrollarse ya en nuestro tiempo, al menos en Gran Bretaña, apreciado por los votantes agradecidos. ¿Esa es la verdadera historia ahora? Y más en general, podría "los Gemelos Celestiales" han estado en lo cierto?

***

Hay muchas características extrañas de la experiencia del mundo desde la crisis de 2008, comenzando en los Estados Unidos. Uno de ellos es que lo que empezó como un claro fracaso de la economía de mercado (sobre todo alimentado por mal comportamiento instituciones financieras) pronto parecía un problema del papel del estado sobrecargado. La crisis, cuando llegó, fue visto - con razón, creo - como un fracaso de la operación de las instituciones financieras privadas, y dio lugar a una gran demanda para el restablecimiento de algunas de las regulaciones estatales, en particular de los mercados financieros, que habían sido eliminado gradualmente en la economía de Estados Unidos a través de la erradicación gradual (a partir de la presidencia de Reagan, pero continuando a través de administraciones demócratas). Sin embargo, después de la caída masiva en el 2008 los mercados financieros y de la confianza de las empresas había sido detenido y, en cierta medida revertido a través de la intervención del Estado, especialmente a través de la estimulación de la economía, a menudo pagado por el endeudamiento público pesado, el Estado tenía grandes deudas con tratar con. La demanda de un gobierno más pequeño que había comenzado antes, liderado por los que se mostraron escépticos de los servicios públicos amplios y provisión estatal, ahora se convirtió en un coro alto, con los líderes políticos que compiten entre sí en asustar a la gente con la idea de que la economía no podía sino derrumbarse bajo el peso de la deuda pública.

Del mismo modo, en el plano internacional, la caída libre global tras la crisis de 2008 fue detenido en gran parte por el movimiento, bajo el liderazgo visionario de Gordon Brown, durante una reunión de los gobiernos del G-20 recién formado en abril de 2009 en Londres, cada uno prometiendo todo lo posible para no alimentar la espiral descendente por complicidad interna. Esto resultó una página en la historia de la crisis con éxito, pero pronto la historia cambió, con los gobiernos les pide salir del camino antes de que arruinaron las actividades empresariales sanas.

En cuanto a la gestión de las deudas, de repente la idea de austeridad como una salida para las economías deprimidas y muy endeudados convirtió en la prioridad dominante de los líderes financieros de Europa. Los que tienen un interés en la historia podía ver fácilmente en este recordatorio de los días de la Gran Depresión de la década de 1930 al cortar el gasto público parecía una solución, no un problema. Esto es, por supuesto, donde Keynes hizo su aportación definitiva en su libro clásico, la Teoría General , Keynes en 1936. marcó el comienzo de la comprensión básica de que la demanda es importante como determinante de la actividad económica, y que la expansión en lugar de reducir el gasto público puede hacer un trabajo mucho mejor de la expansión del empleo y de la actividad en una economía con capacidad no utilizada y mano de obra ociosa. Austeridad poco pudo hacer, ya que la reducción del gasto público se suma a la insuficiencia de los ingresos privados y las demandas del mercado, lo que tiende a poner aún más gente sin trabajo. Hay, por supuesto, más a la teoría completo de Keynes que eso, pero el resumen de sentido común acaba de presentar es suficiente GIST.

Sin embargo, los líderes financieros de Europa tenían una lectura diferente - a partir de Keynes y de un gran número de economistas convencionales - de lo que se necesitaba, y ellos no iban a ceder a partir de su comprensión. Como es muy común en estos días para culpan a los economistas por no ver el mundo real, aprovecho esta oportunidad para señalar que muy pocos economistas formados profesionalmente fueron persuadidos por la dirección en la que los responsables de las finanzas europeas decidieron tomar Europa. La debacle europea demuestra, en efecto, que no es necesario economistas para generar un lío santo: el sector financiero puede generar su propia calamidad sangrienta con la mayor elegancia y facilidad. Además, si la política de austeridad profundizó los problemas económicos de Europa, no ayudó en el objetivo que se persigue reducir la ratio de deuda sobre el PIB de forma significativa - de hecho, a veces todo lo contrario. Si las cosas han empezado a cambiar, en los últimos años, aunque muy lentamente, es principalmente porque Europa ha comenzado a aplicar una política de austeridad fiscal híbrido un poco debilitado con la expansión monetaria. Si eso es un gesto poco entusiasta hacia Keynes, los resultados son a medias, también.

Hay, de hecho, un montón de pruebas en la historia del mundo que indica que la forma más eficaz de reducir el déficit es de resistir la recesión y de combinar la reducción del déficit, con un rápido crecimiento económico. Los enormes déficits después de la Segunda Guerra Mundial fueron fácilmente domesticados con un rápido crecimiento económico en los años de posguerra (voy a volver a este tema más adelante). Algo similar ocurrió durante los ocho años de la presidencia de Bill Clinton de los Estados Unidos, cuando Clinton comenzó con un déficit enorme y terminó con ninguno, gracias en gran parte a un rápido crecimiento económico. Una vez más, la reducción muy elogiado-del déficit presupuestario sueco durante 1994-1998 se produjo en un período de crecimiento relativamente rápido del PIB. A pesar de los puntos muertos políticos y un Congreso en gran parte no funcional, los Estados Unidos ha sido mucho más inteligente que Europa, en esta ocasión, al hacer uso de este entendimiento central. La relación entre el déficit y el PIB ha caído en los EE.UU. gracias al crecimiento económico, que - en lugar de la austeridad - es, por supuesto, la forma bien probado de lograr el resultado deseado.

Si los líderes políticos de Europa (partidarios de una visión peculiar estrecha de prioridad financiera) permitió una discusión más público, en vez de tomar decisiones unilaterales en los corredores financieros solitarias - fomentar ninguna discusión pública - es posible que los errores de política se podrían haber evitado, a través de los procedimientos estándar de deliberación, el escrutinio y la crítica. Es de destacar que esto no ha sucedido en el continente que dio al mundo las ideas básicas de la democracia institucional. El fracaso epistémica grande en falta las lecciones del pasado en el renacimiento, la reducción del déficit y el crecimiento económico no es sólo una cuestión de los errores cometidos por los líderes financieros, incluido el Banco Central Europeo, sino también del déficit democrático en la Europa de hoy. No es ningún consuelo de que la mayoría de los gobiernos de la zona euro que implementa la estrategia de austeridad perdió el cargo en las elecciones públicas que siguieron. La democracia debe ser sobre la prevención de errores a través de deliberaciones participativas, en lugar de sobre la fabricación de cabezas rollo después se han cometido errores. Esta es una de las razones por John Stuart Mill veía la democracia como "gobierno por discusión" (una frase acuñada, a lo largo de líneas Millian, por Walter Bagehot), y esto exige discusión precedente decisiones públicas, en lugar de seguir ellos.

***

¿Cómo era posible, tiene que preguntarse, por las ideas keynesianas básicos y análisis para ser tan mal perdido en la elaboración de las políticas económicas europeas que imponen la austeridad? Algunas de las figuras dominantes en el mundo financiero han tenido un escepticismo de larga data de las relaciones económicas en el que Keynes enfocado que está siendo enmendado sólo ahora, con controles de la realidad que se realizan en las observaciones de la pena de la negligencia de las relaciones keynesianas. El plan audaz por el nuevo presidente del Banco Central Europeo, Mario Draghi, que tenemos todas las razones para dar la bienvenida, para entregar un billón de euros de "flexibilización cuantitativa" (no muy diferente a la ampliación de la oferta de dinero) - con efecto expansivo decisivo - es un resultado de ese reconocimiento tardío que está cambiando lentamente el Banco Central Europeo: que la expansión en lugar de la contracción es lo que necesita la economía.

Si no entender algunas relaciones básicas keynesiana es una parte de la explicación de lo que sucedió, también había otra, y más sutil, la historia detrás de los malditos economía de austeridad. Hubo una confusión extraña en el pensamiento político entre la necesidad real de la reforma institucional en Europa y la necesidad imaginada por la austeridad - dos cosas muy diferentes.No cabe duda de que Europa ha necesitado, desde hace bastante tiempo, muchas de las reformas institucionales graves - de evitar la evasión de impuestos y la fijación de las edades que se jubilan más razonables para las horas de trabajo razonables y la eliminación de rigideces institucionales, incluidos los de la mano de obra mercados. Pero el caso real (y fuerte) para la reforma institucional tiene que distinguirse de un caso imaginado por la austeridad indiscriminada, que no hace nada para cambiar un sistema a la vez enormemente infligir dolor. A través de la agrupación de los dos juntos como un tipo de compuesto químico, se hizo muy difícil de defender la reforma sin cortar simultáneamente el gasto público por todas partes. Y esto no sirve a la causa de la reforma en absoluto.

Este es un punto bastante simple, y es sorprendente lo difícil que ha resultado ser para conseguir esto a través. Tengo que confesar al fracaso humillante para hacer un impacto en los políticos a través de mis esfuerzos en esta abordando la Comisión Europea, el FMI, el Banco de Pagos Internacionales, y las reuniones conjuntas del Banco Mundial y la OCDE, comenzando en el verano de 2009.

Una analogía puede ayudar a hacer el punto más claro: es como si una persona había pedido un antibiótico para la fiebre, y le ha dado una tableta mezclada con veneno de antibióticos y la rata. No se puede tener el antibiótico sin tener también el veneno para ratas. Estábamos en efecto de que nos dijeron que si quiere la reforma económica, entonces también debe tener, junto con él, la austeridad económica, aunque no hay absolutamente ninguna razón por qué los dos deben ser puestos juntos como un compuesto químico. Por ejemplo, tener edades jubilan sensibles, que muchos países europeos no lo hacen (una reforma institucional tan necesario), no es similar a cortar severamente las pensiones en los que la vida de los trabajadores pobres pueden depender (un favorito de austeritarians). La composición de los dos - no menos importante en las demandas hechas sobre Grecia - ha hecho que sea mucho más difícil de perseguir las reformas institucionales. Y la contracción de la economía griega bajo la influencia principalmente de la austeridad ha creado las circunstancias más desfavorables posibles reformas institucionales audaces.

Otra de las consecuencias contraproducentes de la política de austeridad impuesta y la falta de trabajo resultante, por razones keynesiana, ha sido la pérdida de capacidad productiva - y con el tiempo la pérdida de habilidad, así - como resultado de continuo el desempleo de los jóvenes. La tasa de desempleo juvenil es asombrosamente alta en muchos países europeos hoy en día; más de la mitad de los jóvenes en Grecia nunca han experimentado tener un trabajo.El mismo proceso de la formación de la capacidad humana, en la que Adam Smith puso énfasis como el verdadero motor del éxito económico y el progreso humano, ha sido bastante mal manejado mal a través de la vinculación entre sí de fuera de lugar la austeridad (que realmente se necesita ningún país) con el necesario la reforma (que necesitaban muchos países europeos).

Hace más de 200 años, Adam Smith especifica con mucha claridad en La Riqueza de las Naciones cómo juzgar el buen funcionamiento de una economía bien administrada. Buena economía política, Smith argumentó, tiene que tener "dos objetos distintos": "en primer lugar, para proporcionar un ingreso abundante o de subsistencia de las personas, o más adecuadamente para que puedan proporcionar un ingreso o subsistencia tales por sí mismos; y en segundo lugar, para abastecer el estado libre asociado o con un ingreso suficiente para los servicios de Publick ".

El padre de la economía moderna, y el campeón pionera del sistema de mercado, no tenían ninguna duda de por qué el papel del Estado se ajusta íntegramente a las exigencias de una buena sociedad. Razonamiento público durante generaciones ha reivindicado cada vez más y con el apoyo amplia visión de Adam Smith. Hay buenas razones para pensar que lo habría hecho tenía abierto el mismo hoy e informado ha dado el diálogo público la oportunidad adecuada, en lugar de ser descartado por la supuesta superioridad de los juicios de los líderes financieros, con su visión increíblemente estrecha de la sociedad humana y una falta básica de interés en las demandas de una democracia deliberativa.

***

Es cierto que la política de austeridad se ha anunciado como la razón detrás del éxito comparativo de la economía británica. Esta comparación es, sin embargo, con Europa, que ha estado en un agujero más grande que Gran Bretaña, con una imposición más vigorosa de la austeridad, sobre todo en algunos países (Grecia es, por supuesto, el ejemplo extremo de que - con la gran contracción de su economía, en lugar de tener un crecimiento económico). El crecimiento relativamente positiva en los últimos años no tiene experiencia en general de Gran Bretaña de crecimiento durante el período de austeridad particularmente impresionante, si miramos más allá de Europa. No sólo es el PIB a precios ajustados per cápita en Gran Bretaña hoy sigue siendo inferior a lo que era antes de la crisis en 2008, sino también, en el período de recuperación de la baja de 2009, el PIB per cápita ha aumentado mucho más lentamente en el Reino Unido que en los EE.UU. y Japón (por no hablar de algunas de las economías asiáticas de rápido crecimiento).

¿Podrían los votantes británicos, a continuación, han perdido la verdadera historia? Eso es posible, y yo, vendrá a esa posibilidad en la actualidad, pero las cifras de votación no acabo de llevar a cabo una oleada de aprobación a favor de la austeridad. No hay duda de que el trabajo tenía una severa mala elección, y ha perdido terreno, no sólo en Escocia, y debe replantearse sus prioridades, así como las estrategias radicalmente. Pero los partidos que forman la coalición de gobierno - los conservadores y los liberales demócratas - tenía el apoyo de más del 59 por ciento del total de votos en las elecciones antes de la última en 2010 (es decir, antes de que se saltaron la sorpresa de la austeridad en el público británico); sin embargo, los partidos de la coalición en conjunto han logrado que sólo alrededor del 45 por ciento en esta elección - después de la experiencia de la austeridad. No del todo un éxito embriagador de la capacidad de obtención de votos de austeridad. Los conservadores hicieron obtener una clara mayoría de asientos en su propia (y tienen una buena razón para celebrar ese resultado), pero este logro llegó con sólo el 37 por ciento de los votos. El éxito aquí es igual que la del BJP Hindutva orientada en la India en las elecciones del año pasado, cuando consiguió el 31 por ciento de los votos emitidos, pero la gran mayoría de los escaños parlamentarios. Antes de empezar a conseguir nuestras teorías económicas de la lectura de los resultados electorales, tenemos que escudriñar un poco más el mensaje que llega a través de los votos y los escaños en los sistemas electorales basados en la circunscripción de que el Reino Unido y, a raíz de ello, la India suceder a tener.

Lo que no está en duda, sin embargo, es que el público en general en el Reino Unido, tras la crisis de 2008, se ha convertido cada vez más nervioso por el tamaño de la deuda pública y también sobre la relación entre la deuda pública y el PIB. Lo que se pasa por alto es que mientras que una deuda nacional puede tener muchos costos (y no es paranoico para mantener el seguimiento de ella), no es absolutamente como la deuda de una persona individual, que se le debe a alguien (alguien muy diferente). Una deuda nacional interna se debe principalmente a otra persona en la misma economía. Figuras de aparentemente gran deuda pública pueden ser lo suficientemente útil para asustar a una población con historias imaginadas de arruinar las futuras generaciones, pero el análisis de las demandas de la deuda pública más pensamiento crítico que, en lugar de sobre la base de una analogía engañosa con endeudamiento privado.

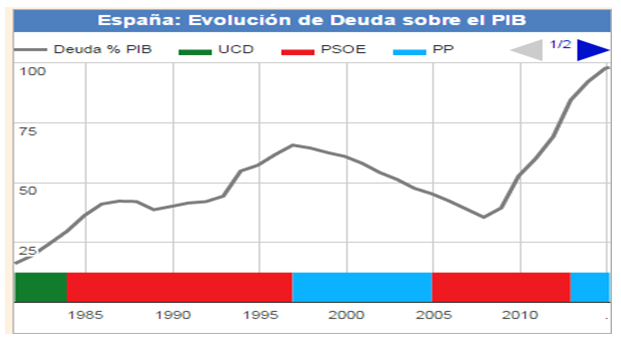

Hay dos cuestiones distintas aquí. En primer lugar, incluso si queremos reducir la deuda pública de forma rápida, la austeridad no es una forma particularmente eficaz de conseguirlo (que confirman la Europea y las experiencias británicas). Por eso, necesitamos crecimiento económico; y austeridad, como señaló Keynes, es esencialmente anti-crecimiento. En segundo lugar, lo que también es importante tener en cuenta es que mientras que el pánico puede ser fácil de generar, la existencia de pánico no muestra que hay motivos para el pánico. No menos importante es que el público no siempre se ha asustado tieso por el tamaño de la deuda pública. La relación deuda pública-PIB era considerablemente más grande en Gran Bretaña en cada año durante dos décadas, desde mediados de la década de 1940 a mediados de 1960, lo que ha sido en ningún momento desde la crisis de 2008. Y sin embargo, no había pánico entonces (cuando Gran Bretaña estaba estableciendo con confianza el estado de bienestar), en contraste con la ansiedad confusa, por no mencionar el miedo orquestado, que parece correr por la columna vertebral de la actual aterrorizado británica, por lo que la austeridad parezca una respuesta adecuada.

Cuando Gran Bretaña se fue por ser pionero en el Estado de bienestar y estableció el Servicio Nacional de Salud, entre otras formas de ampliar los servicios públicos, con Aneurin Bevan inaugurar el Hospital Park en Manchester el 5 de julio de 1948, la ratio de deuda sobre el PIB fue mayor que 200 por ciento , mucho más del doble de lo que ha sido en algún momento en los últimos años. El público británico hubiera sido tan exitosamente miedo acerca de la ratio de deuda en esos días, el NHS nunca hubiera nacido, y el gran experimento de tener un estado de bienestar en Europa (de la que todo el mundo de China, Corea y Singapur a Brasil y México sería aprender) no habría encontrado un punto de apoyo. Una década más tarde, cuando Harold Macmillan, como nuevo primer ministro boyante, dijo al pueblo británico en julio de 1957 que "nunca había ido tan bien", el tamaño de la deuda pública era de más de 120 por ciento del PIB - inmensamente mayor que la proporción de aproximadamente el 70 por ciento en 2010, cuando Gordon Brown fue acusado de hipotecar el futuro de Gran Bretaña por el libertinaje.

El susto no estaba allí desde finales de 1940 a través de la década de 1960, con el trabajo, así como los gobiernos conservadores en el poder, tal vez porque los scarers eran más escasos entonces. Y armado con buenos servicios públicos y una economía de mercado floreciente, Gran Bretaña redujo de manera constante su ratio deuda-PIB a través del crecimiento económico, al tiempo que establece el estado de bienestar y una gran variedad de nuevos servicios públicos.

El conocimiento y la comprensión del público son de hecho fundamental para la capacidad de un gobierno democrático para tomar buenas políticas. Las consecuencias económicas de la paz termina señalando la conexión entre la epistemología y la política, y el argumento de que podemos hacer una diferencia en el mundo sólo por ( en palabras de Keynes) "poner en movimiento las fuerzas de la instrucción y la imaginación que cambian opinión". La última frase en el libro afirmó su esperanza: ". Para la formación de la opinión general de la futura Dedico este libro" En esa dedicación, no es la iluminación, así como el optimismo, los cuales necesitamos fuertemente hoy.

Esta es una versión editada de una conferencia pronunciada por Amartya Sen en el Festival de Charleston en Firle, East Sussex, el 23 de mayo

Amartya Sen es profesor de economía y filosofía en la Universidad de Harvard y ganó el Premio Nobel 1998 de Economía. Él es el primer ganador del Premio John Maynard Keynes Charleston-EFG y el autor de muchos libros, incluyendo "The Idea of Justice" (Penguin)