El término Lavado de Activos (LA) se originó en Estados Unidos de América entre los años 20’s y los 30’s, época en la que ciertos criminales organizados para “legalizar” la gran cantidad de dinero proveniente de actividades ilegales como la extorción, apuestas, contrabando, entre otros; compraban negocios cuya naturaleza era sustancialmente el manejo de dinero en efectivo tales como las denominadas “Laundromats”. En ese sentido, el LA intenta transformar los activos provenientes de actividades ilícitas en lícitos, de tal forma que su propiedad y empleo sea considerada como legal a través de sucesivas operaciones empresariales, dividiéndose dicho proceso en las siguientes etapas:

Globalmente, y en nuestro país en particular, son sensibles los temas de Lavado de Activos y Financiamiento de Terrorismo (LA/FT). Así, de acuerdo con la información disponible en el portal web de la Unidad de Inteligencia Financiera (UIF), a mayo de 2016 las actividades relacionadas con el tráfico ilícito de drogas y la minería ilegal originan de manera combinada aproximadamente US$9,800 millones en pérdidas; siendo algunos sectores económicos más proclives a este tipo de actividades, tales como la intermediación bancaria y de seguros, minería, juegos de azar, automotriz, construcción e inmobiliaria, hotelera, entre otras, indicadas en la Ley N° 27693.

Existen dos esquemas para evitar el LA/FT en nuestro país:

1) De cumplimiento, que se sustenta en la existencia y aplicación de los siguientes mecanismos:

• Debida diligencia

• Código de conducta y capacitaciones

• Registro de operaciones

• Reporte de operaciones sospechosas

• Oficialía de cumplimiento

1) De cumplimiento, que se sustenta en la existencia y aplicación de los siguientes mecanismos:

• Debida diligencia

• Código de conducta y capacitaciones

• Registro de operaciones

• Reporte de operaciones sospechosas

• Oficialía de cumplimiento

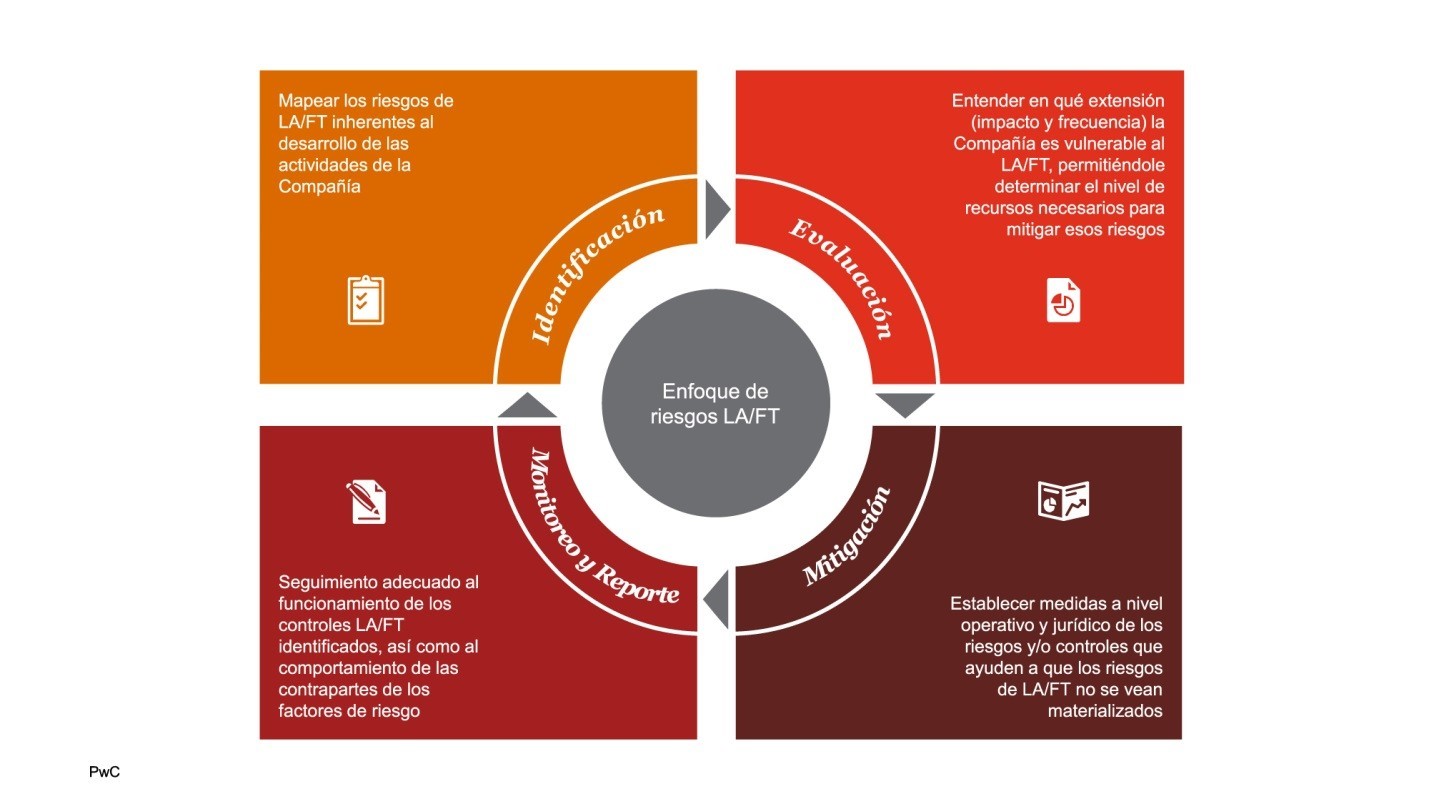

2) De gestión de riesgos, que comprende lo siguiente:

El enfoque de cumplimiento ha sido uno de los mecanismos más empleados por las empresas que desarrollan tales actividades (sujetos obligados); sin embargo, recientes tendencias mundiales promueven la implementación de una Gestión Integral de Riesgos, con la finalidad de identificar oportunamente tales actividades y dotar sólidos fundamentos en el manejo de aquellos eventos que pudieses obstaculizar el cumplimiento de un objetivo organizacional, dentro de ellos, los aspectos vinculados con LA/FT. Cabe mencionar que uno de los pilares del Buen Gobierno Corporativo se trata del adecuado Control Corporativo, que implica, sin duda, una clara identificación de los riesgos asociados -y qué mejor si se cuenta con una metodología y estructura aprobadas para ello- que deben ser concebidos como una buena práctica empresarial de las organizaciones, sean sujetos obligados o no, sin importar su tamaño, naturaleza y/o complejidad.

Si enfocamos esta prevención bajo una gestión integral de riesgos también incorporamos o potenciamos la cultura de riesgos empresariales y organizacionales; preservándose el capital de los accionistas, la operatividad de la empresa y sobretodo, la reputación empresarial y en definitiva, la visibilidad ante los diferentes “stakeholders”.

Mientras más empresas estén alineadas en este enfoque, nuestro país podrá mejorar su imagen internacional y optar a economías más desarrolladas, además de pertenecer a foros económicos más importantes como la OECD, con un pleno conocimiento de nuestro negocio y sus riesgos; como indica Warren Buffett: “El riesgo viene de no saber lo que estás haciendo.”

No hay comentarios:

Publicar un comentario